来源:网络 发布时间:2026-01-20 16:32 阅读量:10988 会员投稿

全球降息周期正式拉开帷幕,低利率环境正逐渐演变为未来数年的“新常态”。2025年以来,美联储年内已实施三次降息,累计下调75个基点。在全球各国央行同步转向降息的大趋势下,面对储蓄收益走低、理财产品收益不确定性加剧的现状,我们应如何把握低息环境带来的机遇,构建一份长期、稳健且可观的资产配置方案?

答案或许就隐藏在「保费融资」这一财富策略之中。

(一)谁说周大福家只有珠宝?它家不止黄金,还有另一种“黄金法则”,或许更值得大家收藏。

保费融资正逐渐成为高净值家庭财富管理的新兴选择,我们将从降息逻辑出发,系统解析这一杠杆工具在当前市场环境下的独特价值,并深入剖析周大福人寿「荣耀世代」储蓄计划如何凭借卓越的产品优势,结合多元化的银行渠道合作,协助客户把握利率黄金窗口期,实现财富的长期稳健增值。

核心逻辑——降息周期下,保费融资的“套利逻辑”愈发清晰

降息为何成为保费融资的"催化剂"?保费融资的本质在于"借入低成本资金,锁定长期高收益",其核心盈利点源于银行贷款利率与保单增值率之间的息差。在当前降息周期背景下,这一息差空间正持续扩大,创造了套利的黄金窗口期。

其核心逻辑体现在以下方面:资金成本下降,银行贷款利率随基准利率走低,利差空间扩大,如同2000-2010年贷款买房,当下正是"低息借钱,锁定高收益资产"的机遇期。

首先,融资成本下降:降息直接促使银行贷款利率走低,意味着"借款"成本随之降低。其次,保单收益锁定:储蓄型保险的预期回报率在投保时即已确定,不受短期市场利率波动影响。当市场利率普遍下行时,这种锁定的长期收益反而显得更为珍贵,杠杆本身无好坏,关键在于使用时机与底层资产增长。

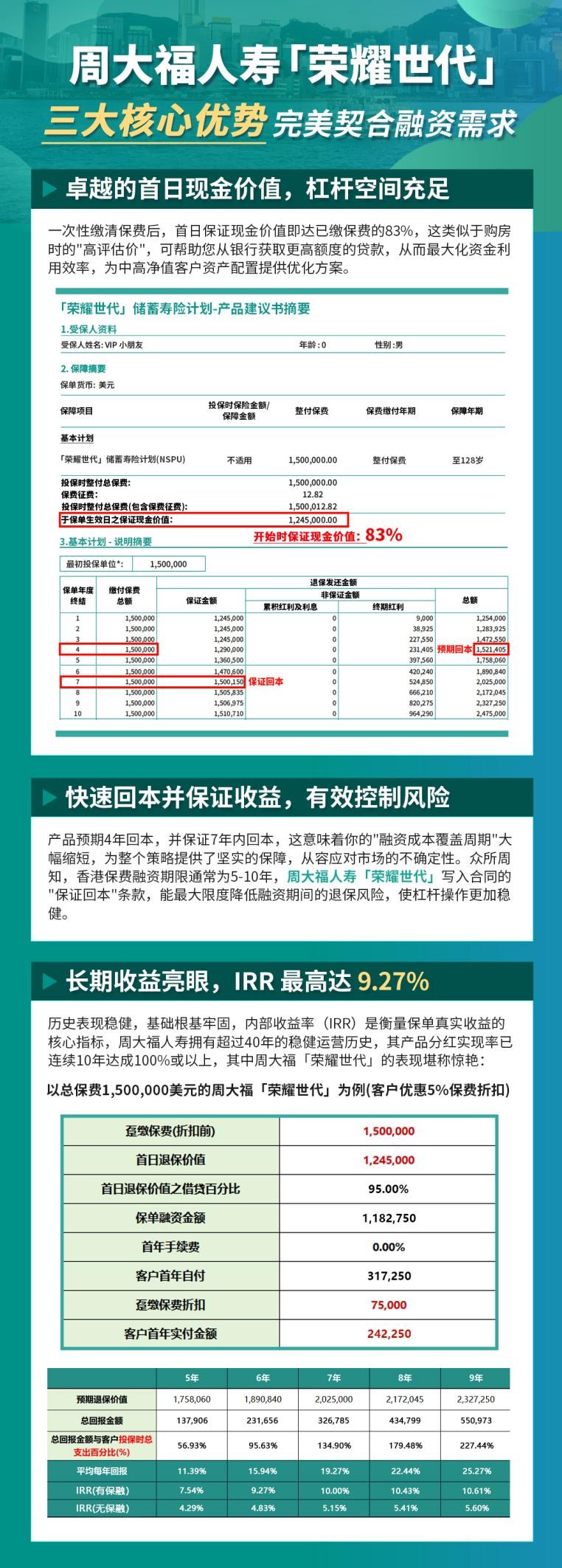

(二)基石选择——周大福「荣耀世代」保费融资 锁定降息黄金窗口

在众多储蓄险产品中,为何周大福「荣耀世代」能成为保费融资的首选?融资保单成功三要素:选对产品、控好成本、压力测试,同样需要一块坚实的"基石"——即具备高现价、稳定回报的保险产品。周大福人寿「荣耀世代」正是为此而生的优选方案。

它具备三大核心优势,完美契合融资需求,按照目前的降息趋势:如果未来10年的平均银行借贷利率为3.3%,持有6年预期年化回报率(IRR)约9.27%(不含手续费);若无融资杠杆,预期年化回报率(IRR)约为4.83%。

(三)关键一步——双银行体系对接:传统银行+数字银行,满足多元化需求

降息周期下的融资保单,本质是通过金融工具捕捉利率红利的进阶策略。策略的最终实施,离不开与银行的合作。周大福人寿凭借其广泛的合作网络及优质的资源体系,为客户提供了从传统银行到新兴数字银行的多样化选择,以适应不同客户的需求偏好,使保费融资更加灵活便捷。

简而言之:传统银行的优势在于"价格",数字银行则胜在"体验"。周大福人寿的专业顾问团队能够根据您的个人财务状况、融资需求以及对流程的偏好,为您精准匹配最合适的银行合作伙伴,在成本与便利性之间取得最佳平衡点。通过周大福人寿「荣耀世代」的保费融资方案,客户可以找到适配的选择,从而有效利用低息环境,实现财富的稳健增长。

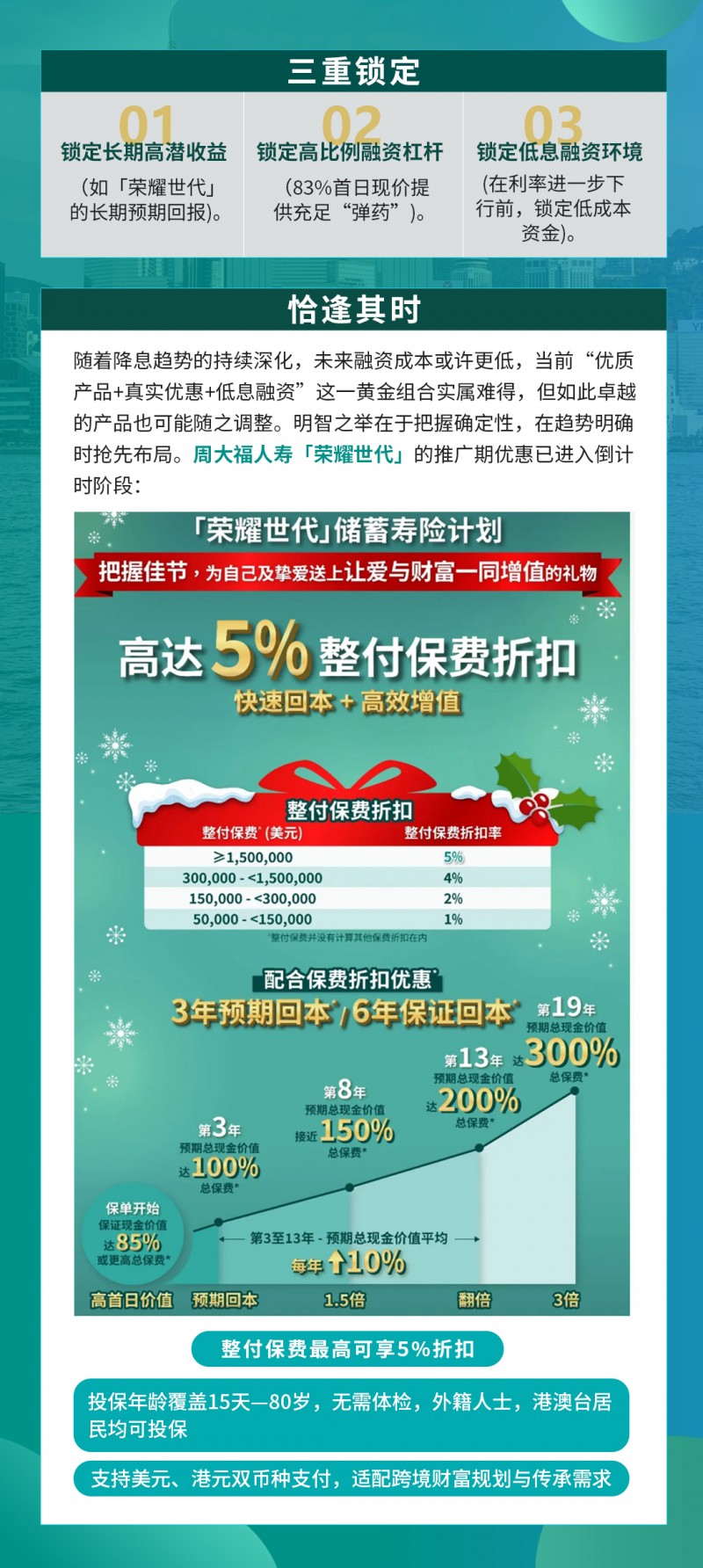

(四)行动窗口——三重锁定,恰逢其时

把握“高杠杆+高收益”红利,周大福人寿「荣耀世代」在当前市场环境下,构成了一个难得的“黄金三角”窗口期:

结语

在利率持续走低的市场环境下,主动运用金融工具进行智慧资产配置,已成为财富管理的核心策略。保费融资作为一种成熟的财富管理工具,其核心价值在于能够将当前的低息环境有效转化为长期稳定的增长动力。

周大福人寿作为拥有40年历史的专业保险公司,其旗下王牌产品已连续10年实现100%及以上的分红达成率,彰显了公司卓越的投资与管理能力。这一强大实力为「荣耀世代」产品的稳定收益提供了坚实保障。通过与灵活多元的银行融资网络深度合作,我们致力于为您提供一套能够穿越经济周期、实现财富稳健增长的综合性解决方案。

*重要提示:保费融资运用借贷杠杆操作,伴随利率变动及保单提前解约等风险因素,建议您在专业顾问协助下,依据个人财务状况审慎决策。*

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。